当下,云计算灵活、可扩展的弹性调度能力,成为大模型训练、推理部署的必要基础设施。据IDC预测,到2025年,支撑云计算的硬件、软件和云服务,以及云相关的专业和管理服务市场空间到2025年将超过万亿元人民币,云计算在中国仍具有巨大的潜在空间。

5月24日消息,京东云宣布其全系核心产品开启全网比价活动,旨在通过低于特定云厂商官网对标产品的价格和九折优惠策略,吸引更多用户选择京东云服务。此举体现了云服务市场的竞争激烈程度以及云服务成本的整体降低趋势,也彰显了云服务在企业中的普及与重要性。

就在8天前的5月16日晚间,腾讯云和移动云两大云服务商相继宣布对旗下多款核心产品进行降价。其中,腾讯云降价幅度最高达40%,移动云部分产品直降60%。

再20天前的4月26日阿里云2023合作伙伴大会上,阿里巴巴CEO张勇率先宣布启动“史上最大规模降价”,其中网络、数据库、视频云及CDN和安全产品核心产品价格全线下调15%以上,存储产品更是最高降价50%。

随着京东云也加入到云计算市场的价格大战中,加上之前已经宣布降价的阿里云、腾讯云和移动云,云计算行业新一轮降价热潮正在大肆波及开来。

本次比价活动涵盖了京东云全系核心产品,包括计算、存储、网络、数据库、中间件、安全、视频服务和云电脑等。京东云的计算服务基于强大的云计算平台,为用户提供高性能的计算资源,满足各种应用场景的需求。存储服务提供可扩展的存储空间,确保数据的安全和可靠性。网络服务通过高性能的网络架构,实现数据传输的高速和稳定性。数据库服务提供灵活、可靠的数据库解决方案,支持大规模数据存储和快速查询。中间件服务为应用程序的开发和部署提供支持,提高开发效率和系统性能。安全服务致力于保护用户数据和应用的安全,提供全面的安全防护措施。视频服务为用户提供高质量的视频内容传输和处理能力,满足多样化的视频应用需求。云电脑服务则通过虚拟化技术,将计算能力和桌面环境从本地转移到云端,提供灵活的远程办公解决方案。

据了解,“特定云厂商”所指的是阿里云、华为云和腾讯云三家。显然,京东云希望通过其“低价”杀器,从头部互联网云厂商虎口夺食。

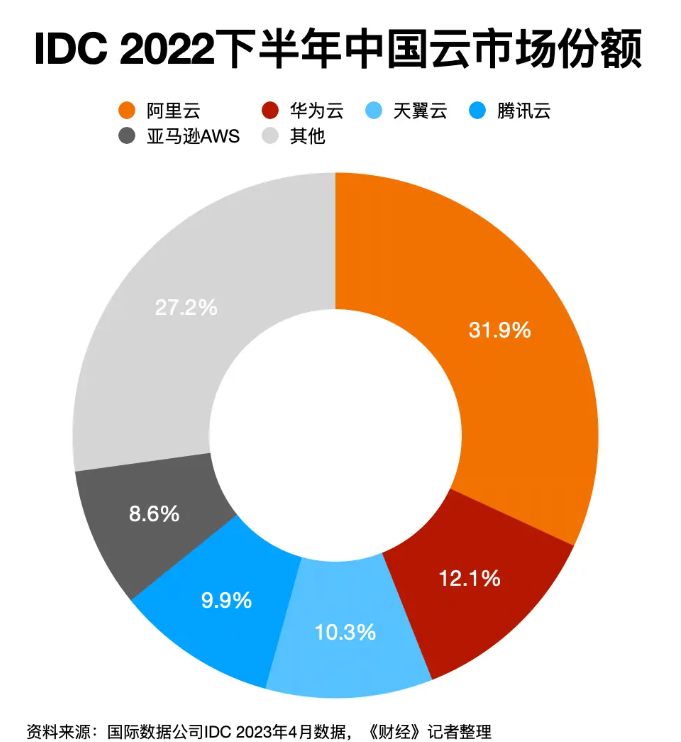

京东目前没有披露过其云业务的具体数据。对于京东云的实力,业内专家认为应该较为一般。根据IDC 2023年4月发布的数据显示,2022年下半年,中国公有云(IaaS+PaaS)市场前五强分别为阿里云(31.9%)、华为云(12.1%)、天翼云(10.3%)、腾讯云(9.9%)、亚马逊AWS(8.6%)。

所以也可能正是因为京东云目前的市场比例太低,加上有京东的资本加持,这让京东有底气冀望“低价”虎口夺食,这一举措的意义在于向用户展示京东云在价格竞争方面的优势,吸引更多用户选择京东云的产品和服务。通过降低价格和提供九折优惠,京东云希望增加市场份额,并与其他云厂商展开竞争,京东也期望通过此次价格比拼提升自己的行业地位和市场占比。

京东云全网比价活动的推出,无疑将给云服务市场带来一定的冲击和影响。通过降低价格和提供九折优惠,京东云有望吸引更多用户选择其产品和服务。同时,这也将引发其他云厂商的反应,可能会导致整个云服务市场竞争的加剧和价格的进一步下降。

在相关云厂商相继推出降价策略之时,国内两大头部云计算服务商也在争抢上市先机。

在目前的竞争格局中,阿里云是中国市场占有率第一的云服务厂商,但其营收增速放缓甚至下滑,导致其行业地位不稳固。2022年,三大电信运营商的云服务业务(天翼云、移动云、联通云)的营收增速均超过100%,华为云营收增速达122%。如果这种发展态势进一步延续,中国电信天翼云将有望赶超阿里云。

早在2022年3月,中国电信在其业绩说明会上就明确表态,“将在符合监管规则的条件下,积极探索天翼云分拆上市的可能性。”中国电信董事长柯瑞文当时称,公司已与中国电科、中国电子、中国诚通、中国国新等四家央企,签署了天翼云的增资扩股框架协议。

2023年3月,中国电信透露,天翼云分拆上市正在紧锣密鼓地推进中。我们都知道运营商在网络、渠道、基础设施等方面具有独特资源和优势,大量云集成类业务的订单及体量会直接带动云业务规模实现翻倍增长,为云业务的高速扩张提供基础。

2023年5月,阿里集团董事会主席兼CEO、阿里云智能集团董事长兼CEO张勇称,计划在未来12个月,将云智能集团从阿里集团完全分拆并完成上市,形成一家与阿里集团完全独立的新公司,阿里云智能集团将引入外部战略投资者。

显然,天翼云的发展态势和上市进度,让阿里云感受到了压力。但如果阿里云引入了合适的战略投资者,甚至先行上市,或将为其开拓政企市场赢得助力,进而在某种程度上减轻天翼云的追赶压力,削弱其在政企市场的竞争优势。

随着数字化转型的不断推进,云服务市场迅速崛起,成为企业实现灵活性、可扩展性和成本效益的首选。根据最新预测,全球最终用户在公共云服务上的支出预计将从 2022 年的 4903 亿美元增长 21.7%,2023 年达到5918亿美元,这一趋势推动了云服务市场竞争的不断加剧。

云计算发展需要重资产支出和长周期投入,是规模效应和壁垒极强的市场,头部互联网云厂商竞争格局比较稳定;而运营商依托自身独特的优势持续加大对云计算的投入,当前更多强调营收高增长和市场渗透率。

随着技术的不断发展和规模效应的逐渐显现,云服务提供商能够通过优化基础设施和运营成本,将这些成本优势转化为更具竞争力的价格。据国际数据公司IDC的数据显示,预计到2025年,全球公有云服务市场的平均年复合增长率将达到28.8% %。这表明云服务成本的下降将进一步推动企业对云服务的选择。面对大模型对混合多云日益增长的需求,各大云厂商已经纷纷“重拳出击”,性价比之战愈演愈烈。

但降价对于任何厂商来说都是双刃剑,能主动加入这一轮大战的都是有技术积累,形成了成本优势的厂商,而最终受益的是广大中小企业。在云服务成本优化浪潮下,企业将受益于更具竞争力的价格和更高质量的服务。云服务的选择已经成为大多数企业的首要考虑因素,能够帮助他们提高效率、降低成本,并实现数字化转型的目标。火伞云小编在此也期待云厂商们提供更多质优价廉的产品和服务增强客户体验,为数实融合、实体经济数字化升级贡献力量,促进行业的可持续发展。

业内分析人士认为,未来几年,运营商与头部互联网云厂商之间,可能会出现竞相对标和赶超的现象。