云计算是与信息技术、互联网、软件相关的一种服务,它拥有庞大的共享池,就称之为“云”,共享池就是把许多计算资源笼络起来,通过软件实现自动化管理,而用户可以从里面根据自己的需求获取资源,比如人们熟知的数据存储业务,云计算服务等,云计算的核心是可以将很多的计算机资源协调在一起,用户通过网络就可以获取到无限的资源,同时获取的资源不受时间和空间的限制。

美国拟出台云计算服务禁令限制中国企业

根据《华尔街日报》7月4日消息报道,美国正在考虑出台禁令,限制中国公司使用美国云计算服务。分析人士指出,此举旨在堵上之前美国芯片出口禁令中的“漏洞”。援引知情人士指出,若是新规开始实施,美国企业如亚马逊和微软等提供的云服务的供商需要向美国政府递交申请后,才能向中国客户提供云计算服务,因此此举会对该领域的领先企业产生影响,这是在美国政府限制向中国出售芯片后,进一步采取行动,这个方案将会完善此前美国芯片设备出口限制政策上的缺陷。

随着中美关系的进一步恶化,华盛顿目前正在绞尽脑汁的加强对中国企业的贸易限制。美国政府再一次声称其“出于国家安全”考虑正在计划限制中国使用美国提供的云服务。报道称,对云计算的限制,实际上是堵上拜登政府之前推出芯片出口禁令的“漏洞”。因为“云”是人工智能的关键,因为这让储存大量数据成为可能,而中国的人工智能公司利用美国的云服务绕过了当前的出口管制规定。分析人士表示,当前中国的人工智能公司如果要使用先进芯片,就可以从美国的任何一家云服务商处获得,不需要直接购买芯片。

我国在周一(7月3日)宣布对用于先进芯片制造的镓和锗两种稀有金属实施出口限制。根据南华早报报道,我国打算从8月1日起,对镓、锗相关物项实施出口管制措施。我国是世界上最重要的镓和锗生产国,这两种物质也是生产半导体的重要原材料。此次出口管制被看作是对美国和荷兰切断中国获取芯片渠道的回击。

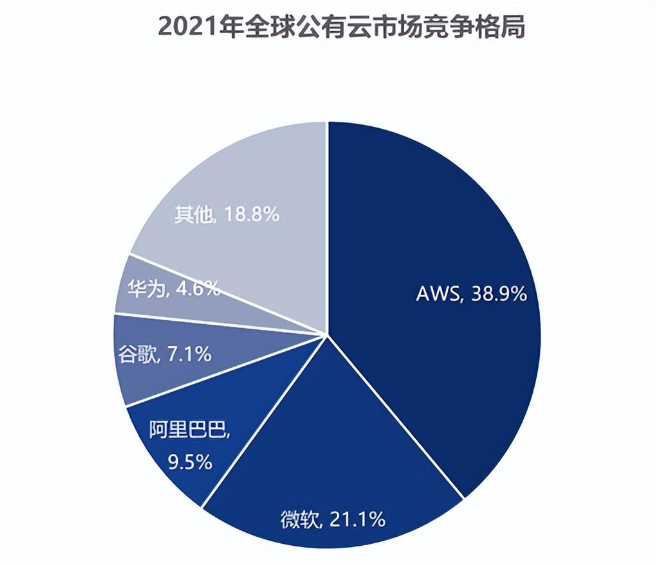

世界和国内云计算市场份额分布

根据IDC发布《中国公有云服务市场(2022下半年)跟踪》,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到188.4亿美元,其中IaaS市场同比增速15.7%,PaaS市场同比增速为31.8%。美国的新一次行动一方面彰显了美国的霸权主义和险恶居心,世界两大经济体之间的紧张关系进一步加剧。美国目前在世界的云市场占据主导地位,根据知名Gartner数据显示,亚马逊AWS以38.92%排在第一,与微软Azure、阿里云、谷歌云、华为云的市场份额总和相当。

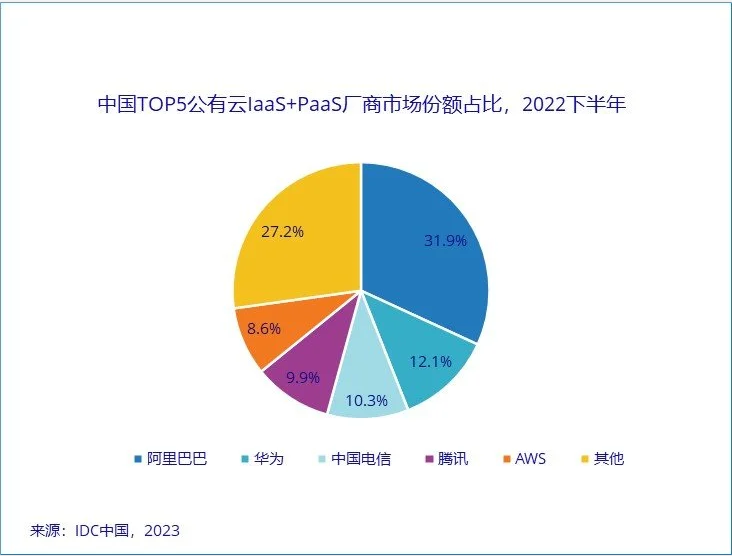

但其实在中国公有云市场,美国厂商的市场占比并不高,2022年下半年国内公有云市场从厂商份额看,阿里云、华为云、中国电信天翼云、腾讯云和AWS为IaaS市场排名前五位,份额分别为32.6%、13.0%、11.8%、9.2%、7.9%。IaaS+PaaS和IaaS市场竞争格局保持一致,前五名份额分别为31.9%、12.1%、10.3%、9.9%、8.6%。

主要云厂商发展方向和国内厂商的机会

国际云厂商主要侧重云性能提升、AI与大数据赋能、安全保障、应用开发等方面的能力。AWS集中于云基础设施,包括处理器、云存储、云灾备、云计算支出分析工具、云开发环境等,后者主要为影音娱乐,还包括办公应用、远程医疗领域。Azure则全面开花,云基础设施领域覆盖云存储、云资源监测分析、高性能计算、容器等,AI与大数据领域侧重于语音识别、自然语言处理等AI技术和数据分析,安全领域涉及云安全、数据安全、网络安全,应用领域专注于办公应用和游戏开发。谷歌重点发力云基础设施和AI与大数据方向,前者包括云存储、工作负载迁移、云应用管理平台、API管理等,后者囊括语音识别、自然语言处理、深度学习、图像识别、手势识别、AI虚拟形象、大数据分析等核心技术。

国内云厂商则更多地收购应用开发类企业。阿里覆盖领域众多,包括互联网搜索、本地生活、即时通讯、办公、交通和政务IT系统等领域;腾讯聚焦游戏开发、社交类软件;百度涉及移动互联网、本地生活、直播等应用领域。华为与其他厂商不同,收并购侧重于底层基础设施,如通信、存储、安全等。

近年来,国内云厂商就“云智一体”达成了共识,正大力推进AI与云计算的打通和融合,典型的举措就是陆续推出AI大模型,以AI重塑云产品和服务,抢占下一轮竞争制高点。如腾讯的混元AI、百度的文心一言、阿里的通义千问等。

美国本次想透过限制中国企业使用美国云计算服务,会促进国内云厂商进一步加强研发和自主性,所谓塞翁失马焉知非福,美国喜欢玩各种限制故步自封,而中国的云计算企业正在逐步走向世界日渐发展和壮大,美国此举是不是搬起石头砸自己的脚也犹未可知,国内云厂商发展的春天可能正在走来。